O misterioso desaparecimento do dinheiro (e por que não é misterioso)

A pergunta "para onde vai meu dinheiro?" costuma aparecer quando o saldo termina antes da sensação de que você gastou tanto assim. Você olha o extrato, reconhece algumas compras, estranha outras e fica com a impressão de que o dinheiro simplesmente evaporou. Mas ele não some. Ele quase sempre deixa pistas. O problema é que, sem organização, essas pistas ficam espalhadas demais para formar uma leitura útil.

A boa notícia é que descobrir para onde vai o dinheiro é surpreendentemente simples quando você organiza o fluxo. Não precisa de análise sofisticada. Precisa de categorização clara e revisão frequente.

Quick Win: 5 minutos para descobrir (hoje)

- Coloque seu extrato do último mês em uma lista simples

- Separe os lançamentos em: moradia, alimentação, transporte, assinaturas, compras, lazer e outros

- Some cada grupo

- Veja qual grupo tem o maior valor

- Pronto. Esse é provavelmente o seu vazamento principal

Repita isso mensalmente. Quando vira hábito, a leitura fica muito mais útil.

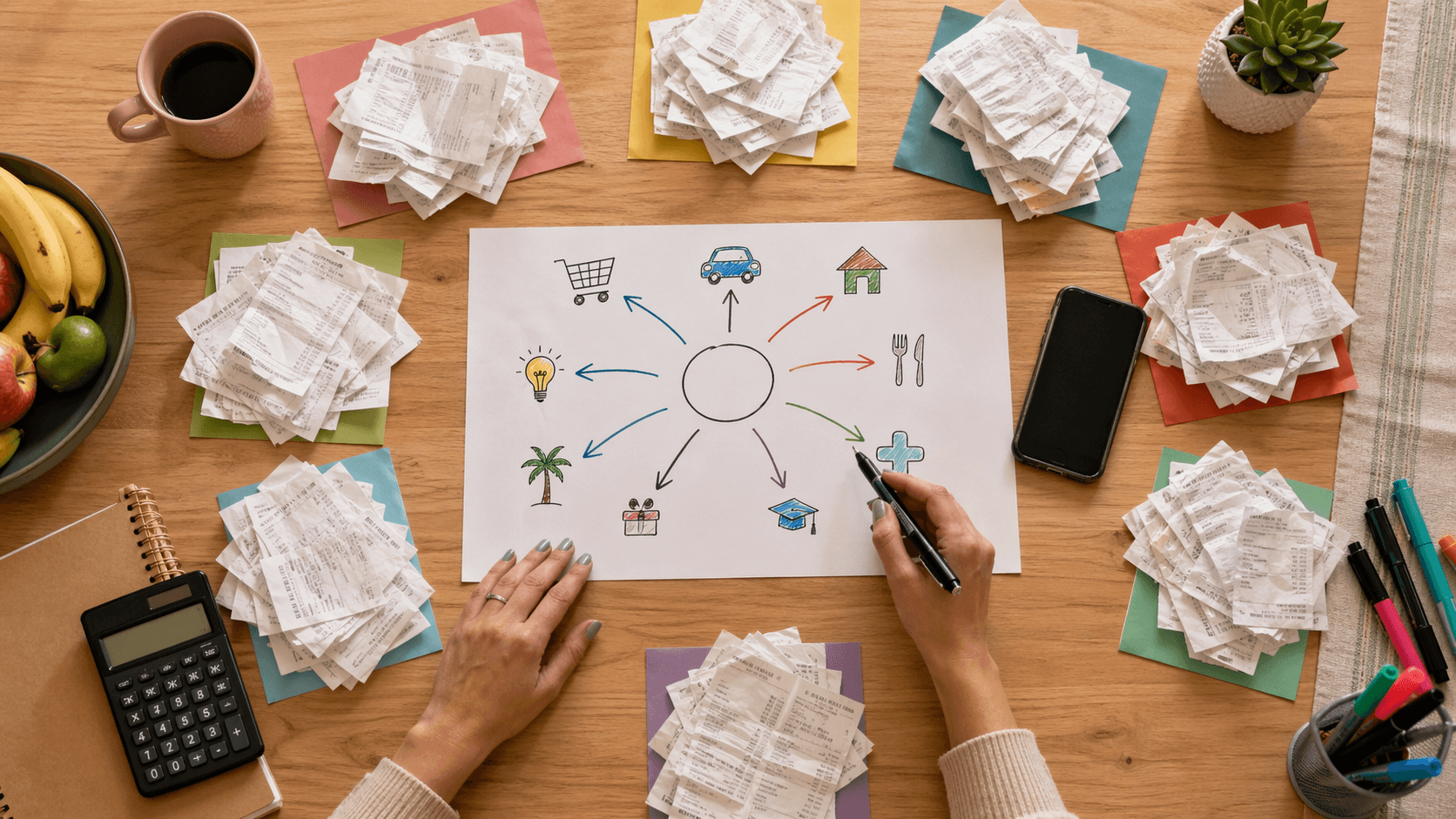

O caminho certo: agrupar por padrão, não por detalhe

O caminho mais útil não é rolar o extrato bancário indefinidamente. É separar o mês em grupos que contam uma história: moradia, transporte, supermercado, conveniência, assinaturas, lazer, saúde, educação e tudo aquilo que foge da rotina. Quando os lançamentos passam a ser vistos em conjunto, você deixa de olhar apenas para valores isolados e começa a enxergar padrões reais.

Os 3 cortes de análise que trazem mais clareza

- O que mais pesa no total (% da sua renda): qual categoria está ocupando a maior fatia do seu salário? Se moradia consome 30%, alimentação 20%, e conveniência 15%, você vê a estrutura.

- O que mais cresceu (mês a mês): comparando com o mês anterior, onde houve aumento relevante? Se transporte cresceu R$ 200, há um motivo (rotina nova? Tarifa reajustada?).

- O que se repetiu em silêncio (frequência): quais gastos aconteceram várias vezes e deixaram de parecer importantes justamente por serem pequenos? Café diário, Uber esporádico, delivery rotineiro.

Entender padrões muda o tipo de decisão

Quando você responde essas três perguntas, a conversa interna muda. Sai o pensamento genérico de "preciso economizar em tudo" e entra uma investigação mais honesta: "qual grupo está puxando meu mês para cima e por quê?". Esse tipo de leitura é muito mais útil do que culpa espalhada, porque aponta uma direção concreta de ajuste.

Exemplo real: Se você ganha R$ 4.000 e descobre que alimentação consome R$ 1.200 (30%), você sabe onde focar. Não é culpa. É fato.

Como descobrir sem cair na armadilha do chute

Uma armadilha comum é tirar conclusão cedo demais. Às vezes a pessoa vê que gastou mais no mês e culpa o lazer, quando o problema real foi uma soma de transporte (tarifa reajustada), alimentação fora (trabalho presencial novo) e uma assinatura reajustada. Em outros casos, o aumento não é exatamente um erro, mas uma mudança de contexto legítima.

Por isso, o melhor diagnóstico combina total, frequência e comparação. Não basta saber o que foi mais caro. Também importa saber o que se repetiu mais e o que cresceu em relação aos períodos anteriores.

Exemplo de análise correta vs. análise rápida

Análise rápida (errada): "Gastei R$ 500 em restaurante. Preciso parar."

Análise correta: "Alimentação fora ocupava R$ 300/mês. Agora são R$ 500. Por quê? Trabalho presencial novo? Vale revisar a frequência."

Suas categorias de gastos (o modelo simples que funciona)

- Moradia: aluguel, condomínio, IPTU, água, luz, internet, casa (manutenção)

- Alimentação: supermercado, feira, açougue

- Alimentação fora: restaurante, delivery, café

- Transporte: carro (gasolina, seguro, manutenção), ônibus, metrô, Uber

- Saúde: médico, farmácia, academia

- Educação: escola, cursosficanças pessoais, livros

- Assinaturas: Netflix, Spotify, softwares, apps

- Lazer: cinema, shows, viagens, hobbies

- Compras pessoais: roupas, sapatos, acessórios

- Outros/Imprevistos: consertos inesperados, emergências

Descobrir para onde vai o dinheiro n�o � um exerc�cio de vigil�ncia exagerada. � um jeito de recuperar margem de decis�o. Quando voc� sabe onde o m�s est� ficando pesado, deixa de cortar no escuro e passa a agir com mais precis�o, menos ru�do e menos sensa��o de fracasso.